ブログ

2025-05-11 10:43:15

民法883条(相続開始の場所)

🏡 相続は「どこで」始まる?――民法第883条と相続税の深い関係

こんにちは、中村裕史税理士事務所です😊

今回は少しマニアックだけどとっても重要な法律、民法第883条「相続開始の場所」について解説します。

「相続はいつ始まるか?」というタイミングも大切ですが、実は「どこで始まるか」も、相続手続きや税金に大きく関わってくるんです!

📘 民法第883条とは?

第883条(相続開始の場所)

相続は、被相続人の住所において開始する。

つまり、誰かが亡くなったとき、その人の「住所」が、相続のスタート地点=相続開始の場所になるということです。

🧭 なぜ「相続開始の場所」が大事なの?

この場所が決まると、次のような手続きの提出先が決まります。

相続税の申告 …亡くなった方の住所地を所轄する税務署

💡 よくある誤解

「自分(相続人)の住まいの近くの税務署に出せばいいのでは?」

→ ❌違います!

「相続人が複数いる場合、それぞれが地元の税務署に出すの?」

→ ❌全員分まとめて、被相続人の住所地の税務署へ提出!

遺言の検認など…住所地を管轄する家庭裁判所

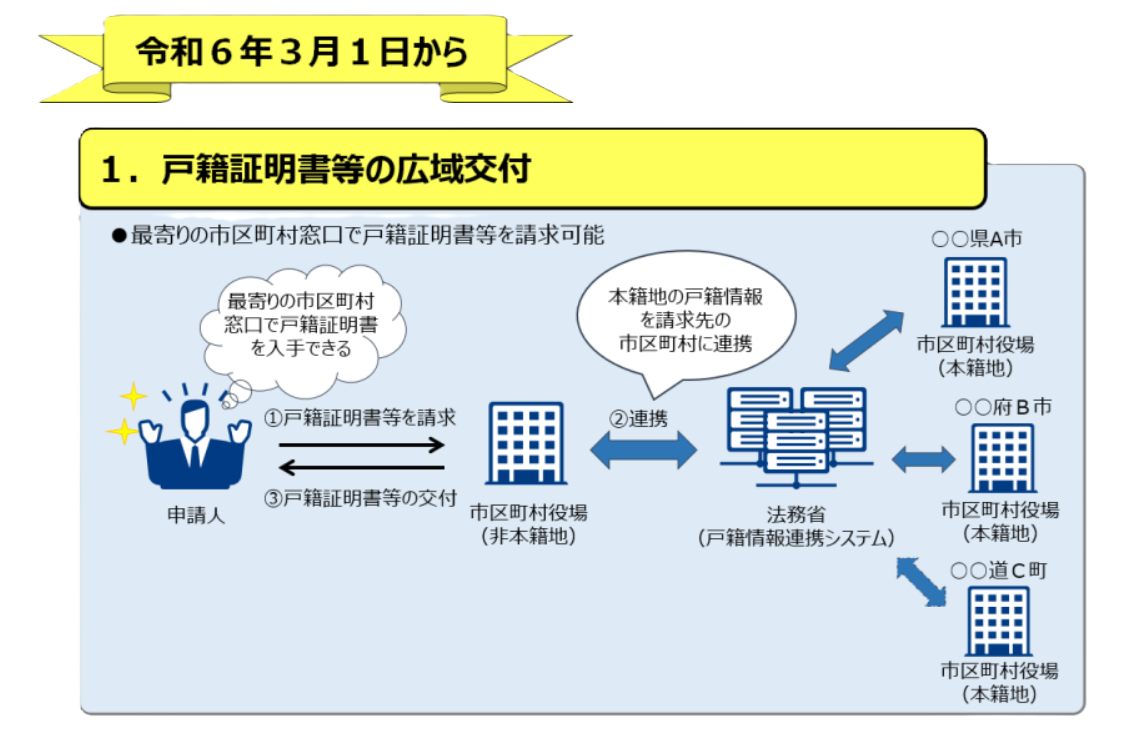

除籍謄本の取得 …最後の住所地の市区町村役場

法務省HPより引用

但し請求者は本人、配偶者、父母、祖父母など(直系尊属)、子、孫など(直系卑属)に限られます。

不動産登記(相続登記)…不動産の所在地を管轄する法務局

住所が東京都なのか千葉県なのかで、提出先が変わってしまうのです😲

🏠「住所」って住民票の場所のこと?

✅ 原則は住民票のある場所ですが、

実際には「生活の本拠だったかどうか」が判断基準になることもあります(;´Д`A ```

💡 たとえばこんなケース…

📍 Case1:東京に住民票があるけど、大阪で暮らしていた

→ 実態によっては「大阪」が住所とされる可能性も。

📍 Case2:国内に住民票があるけど、海外居住期間が長い

→ 「生活の本拠地」かどちらかがポイントに。

📍 Case3:施設に長期入所中で自宅は空き家

→ 「やむを得ない事由」があるかどうかがポイントに。

💰 特例にも関係する!相続税と住所の深いつながり

実はこの「住所」、相続税の特例にも影響大なんです!

🏠 小規模宅地等の特例

→ 被相続人が住所として使っていた自宅の土地なら、相続税の評価を最大80%評価減の対象に✨

でも、賃貸住宅に住んでいたなどで「もはや住んでいなかった」とされると…適用NGになる可能性も💦

🛏 配偶者居住権の特例

→ 「夫婦で住んでいた家=住所」でないと、そもそもこの制度が使えません。

🌍 海外に住んでいた場合は?

被相続人が外国在住(非居住者)だった場合、

相続税の課税対象や適用できる特例が大きく変わります!

住所が日本…全世界財産に課税

住所が海外…日本国内の財産に限って課税(ただし例外あり)

✅ まとめ

民法883条の「住所」とは、生活の本拠のこと🏡

相続税の申告先、特例適用、家庭裁判所などの手続きはすべてこの住所に基づく!

ただし、住民票と異なる実態がある場合は、特例適用の可否に影響があるために慎重な判断が必要💡

📞 ご相談ください!

「うちの場合、どこが住所になるの?💦」

「小規模宅地の特例は受けられる?」

そんな疑問があれば、お気軽にご相談ください!

👉 相続まるごとサポートも実施中!

👉 相続税の申告、名義変更、遺言対応もすべてお任せください✨

民法883条(相続開始の場所)

『条文内容』

(相続開始の場所)

第八百八十三条 相続は、被相続人の住所において開始する。

(相続開始の場所)

第八百八十三条 相続は、被相続人の住所において開始する。

🏡 相続は「どこで」始まる?――民法第883条と相続税の深い関係

こんにちは、中村裕史税理士事務所です😊

今回は少しマニアックだけどとっても重要な法律、民法第883条「相続開始の場所」について解説します。

「相続はいつ始まるか?」というタイミングも大切ですが、実は「どこで始まるか」も、相続手続きや税金に大きく関わってくるんです!

📘 民法第883条とは?

第883条(相続開始の場所)

相続は、被相続人の住所において開始する。

つまり、誰かが亡くなったとき、その人の「住所」が、相続のスタート地点=相続開始の場所になるということです。

🧭 なぜ「相続開始の場所」が大事なの?

この場所が決まると、次のような手続きの提出先が決まります。

相続税の申告 …亡くなった方の住所地を所轄する税務署

💡 よくある誤解

「自分(相続人)の住まいの近くの税務署に出せばいいのでは?」

→ ❌違います!

「相続人が複数いる場合、それぞれが地元の税務署に出すの?」

→ ❌全員分まとめて、被相続人の住所地の税務署へ提出!

遺言の検認など…住所地を管轄する家庭裁判所

除籍謄本の取得 …最後の住所地の市区町村役場

法務省HPより引用

但し請求者は本人、配偶者、父母、祖父母など(直系尊属)、子、孫など(直系卑属)に限られます。

不動産登記(相続登記)…不動産の所在地を管轄する法務局

住所が東京都なのか千葉県なのかで、提出先が変わってしまうのです😲

🏠「住所」って住民票の場所のこと?

✅ 原則は住民票のある場所ですが、

実際には「生活の本拠だったかどうか」が判断基準になることもあります(;´Д`A ```

💡 たとえばこんなケース…

📍 Case1:東京に住民票があるけど、大阪で暮らしていた

→ 実態によっては「大阪」が住所とされる可能性も。

📍 Case2:国内に住民票があるけど、海外居住期間が長い

→ 「生活の本拠地」かどちらかがポイントに。

📍 Case3:施設に長期入所中で自宅は空き家

→ 「やむを得ない事由」があるかどうかがポイントに。

💰 特例にも関係する!相続税と住所の深いつながり

実はこの「住所」、相続税の特例にも影響大なんです!

🏠 小規模宅地等の特例

→ 被相続人が住所として使っていた自宅の土地なら、相続税の評価を最大80%評価減の対象に✨

でも、賃貸住宅に住んでいたなどで「もはや住んでいなかった」とされると…適用NGになる可能性も💦

🛏 配偶者居住権の特例

→ 「夫婦で住んでいた家=住所」でないと、そもそもこの制度が使えません。

🌍 海外に住んでいた場合は?

被相続人が外国在住(非居住者)だった場合、

相続税の課税対象や適用できる特例が大きく変わります!

住所が日本…全世界財産に課税

住所が海外…日本国内の財産に限って課税(ただし例外あり)

✅ まとめ

民法883条の「住所」とは、生活の本拠のこと🏡

相続税の申告先、特例適用、家庭裁判所などの手続きはすべてこの住所に基づく!

ただし、住民票と異なる実態がある場合は、特例適用の可否に影響があるために慎重な判断が必要💡

📞 ご相談ください!

「うちの場合、どこが住所になるの?💦」

「小規模宅地の特例は受けられる?」

そんな疑問があれば、お気軽にご相談ください!

👉 相続まるごとサポートも実施中!

👉 相続税の申告、名義変更、遺言対応もすべてお任せください✨